我乐是由美籍华人缪妍缇和其丈夫汪春俊在2006年创立,从公开资料来看两人均是典型的高知份子,缪妍缇是美国某著名学府的博士研究生,汪春俊毕业于中国人民大学经济学专业,是定制行业比较典型的夫妻档成功案例。在2019年以13.32亿业绩位列定制业上市公司第八。

2019年是我乐的风波之年,从高管的频繁变动到经销商的各种事件层出不穷,常年在各类行业媒体里均有相关报道,我们未知具体情况如何,但这些事件的发生对于品牌产生了较负面的行业影响,但整体营收较上年增加23%的成绩让很多行业人士刮目相看。

“报告期内,公司新增专利 56 项、新增软件著作权 7 项、产品著作权 6 项、新获商标权 31 项。”原创设计加知识产权保护成为我乐年报里2019年经营成果的首要事件。并在年报里对一些新产品系列进行了大幅面的展示,对于重视产品研发的品牌我们认为是具备良好可持续发展的基因。年报提及店面形象的9.6代系升级,以及全渠道的品牌宣传布局,包括公域流量和私域流量的全面考虑。我们结合其年度品牌事件来看,2019年参与了多项公益活动,其实也算是品牌形象打造的部分工作成绩了。在2019年里经销商渠道业绩上升了8.46%,直营上升了20.21%,大宗业务上升了170.13%,这些数据支撑到品牌23%的年度营收增长,我们关注到“重质量、重单店营收、轻店面数量”这样的信息描述,这也许是为下文的经销商生存情况做铺垫。“信息化建设,产能释放及降本增效”,我乐的创始人在信息化这块是典型的科班出身,所以我们潜意识里会认为该部分的工作未来会是一个品牌亮点,因为大概率情况下,老板擅长点和关注点都会出奇迹。年报里的本部分对于产能、生产效率、产品品质、客户满意度等一笔带过,未及深度阐述。在本部分洋洋洒洒用了两大段内容来描述,没有相对生动且有价值的信息在该部分呈现,至此我们仍在想如果企业文化足够优秀,为什么会出现高管频繁离职的现象?当然这与本文的年报分析无直接关系,不再详述。我乐的2019年在“跌跌撞撞”中总算过去,虽然全年下来品牌没有非常轰动的品牌事件,但业绩的增长有“一增遮百丑”的效力,于是我们看到在2020年的很多疑似公关文里出现了大量的溢美之词。

在2019年我乐的总营收在13.32亿元,并且是以生产制造为主的营收数据,所以下文可能将此数据作为主要基数进行分析。

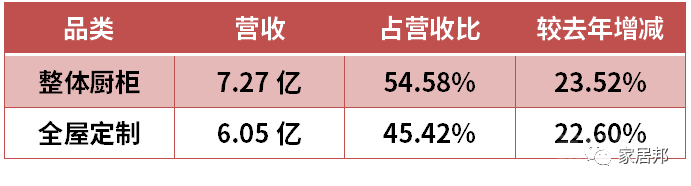

整体厨柜,是我乐的原核心产品,占较大比重完全可以理解,但是全屋定制板块占比达到45.42%有点出乎意料,结合前后文来看这里的全屋定制可能就是其它友商们年报里的衣柜品类。再结合店面数量来看,这两个品类的业绩表现就很好理解了,厨柜店面与全屋定制店面数量相差约100家左右。

经销商门店占69.67%表明我乐的主要营收仍在经销商渠道上,但增速相对较低,同期的大宗业务增幅达到170%,并以近20%占比成为我乐营收的第二大支柱型业务。

从上图表可以看到我乐的销售主要战场仍是华东区域,占50%的大幅比例,华北、西南的营收也有较好的增幅,特别是西南区域,增速达到91.6%,如果不是由大宗业务引起的话,那么该区域未来还有可能成为品牌新的增长点。我乐在全屋定制品类的增速占比以及西南区域的增幅比较喜人,这与其它靠橱柜为核心业务发展的友商略显差别,通过分地区占比来看,坐实了我乐是华东定制行业代表品牌,但如果把其它友商的数据来对比对会发现我乐太过于“偏科”,其它区域的市场发展有巨大潜力。

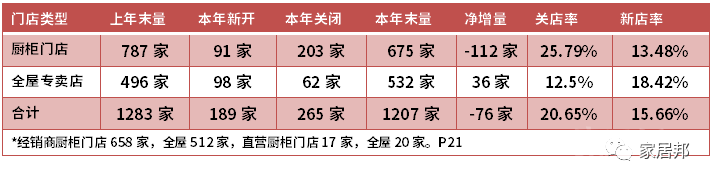

“重质量、重单店营收、轻店面数量”具体下来就是“关店多于开店”,厨柜类门店关店率达到25.79%这样的峰值感觉非常夸张,换句话来讲就是2018年的我乐橱柜店4家里有1家在2019年关张了。受厨柜店的关店率影响,2019年我乐的所有店面数量呈负增长状态,比上年期末少了76家。在仍然主要靠经销商营收的定制行业里,门店是品牌未来更稳健发展的第一窗口,除非下定决心全面转向大宗业务,不然的话,开更多店是难以回避的问题,此外在这个负增长的数据背后能发现现有经销商可能承担着较重的业绩压力,不然不可能还有8.46%的增长。以下数值将以经销渠道的9.28亿、直营渠道的1.57亿作为基数进行分析。

特别说明:由于年报未向上表这样详细去拆分相应数值,所以上述数值为估算值,仅供参考。考虑到全年仍有189家新增店面,以及部分店面重装等现象,这些店面在短期无法正常营业,加上新店开张也有先后顺序等情况,肯定会拉低平均值,所以正常营业中的单店年均营收、月均回款会高于上述值。如果再加上省份城市不同等变数的话,我乐的门店生存状态也有较大幅度变化,在年报里还透出前五大客户总贡献了2亿多业绩,如果是指前五大经销商的话,那么其它的加盟门店的营收值也有巨大变化。

通过上述值能看到我乐的销售人员、管理人员预估收入高于行业大多数友商,同时生产人员的年均产出也较高,每位生产人员产品高于同行约50-60万,这属于较优秀的人均产出值。

按P163页的销售费用里广告费计算2019年我乐的广告费为5414.87万元,以13.32亿为基数的话,1元广告费约换回24.6元,相应比值为1:24.6,但我们看到在同页里除广告费外,还有2573万的业务宣传费,电商平台729.7万等。广告费、业务宣传费、电商平台费这三项费用在去年同期来讲都有大幅增加,分别增加了约4000万、1300万、500万,也就是说在2019年里品牌方为提升品牌影响力至少增加了5千余万的相关投入。

总结

我乐在2019年的行业影响力方面堪比“明星”,不论是好的一面还是不好的一面都让我乐多次站在了风口浪尖,我们乐观点来看,这也许是我乐发展的阵痛期,在度过这个时期后一飞冲天也并不是不可能。想借本文给我乐一点小建议,希望更多的关注经销商生存状态,提升经销商生存质量,这样可以更良性、更稳健的发展,如果继续保持高比例的关店率,那么未来堪忧。