前段时间我们对成都主城全屋定制市场做了一个简单的调研报告,调研发现成都市场竞争那是相当之激烈,平均一个卖场有近70家店面可以出售全屋定制产品,还不包括各种业态的定制门店。

距成都仅300公里左右的重庆,既是直辖市又多年来保持GDP的高速增长,在全屋定制大发展的行业背景下有什么样的表现呢?和成都相比有哪些优势、劣势?

调研数据分析

A、调研卖场分布

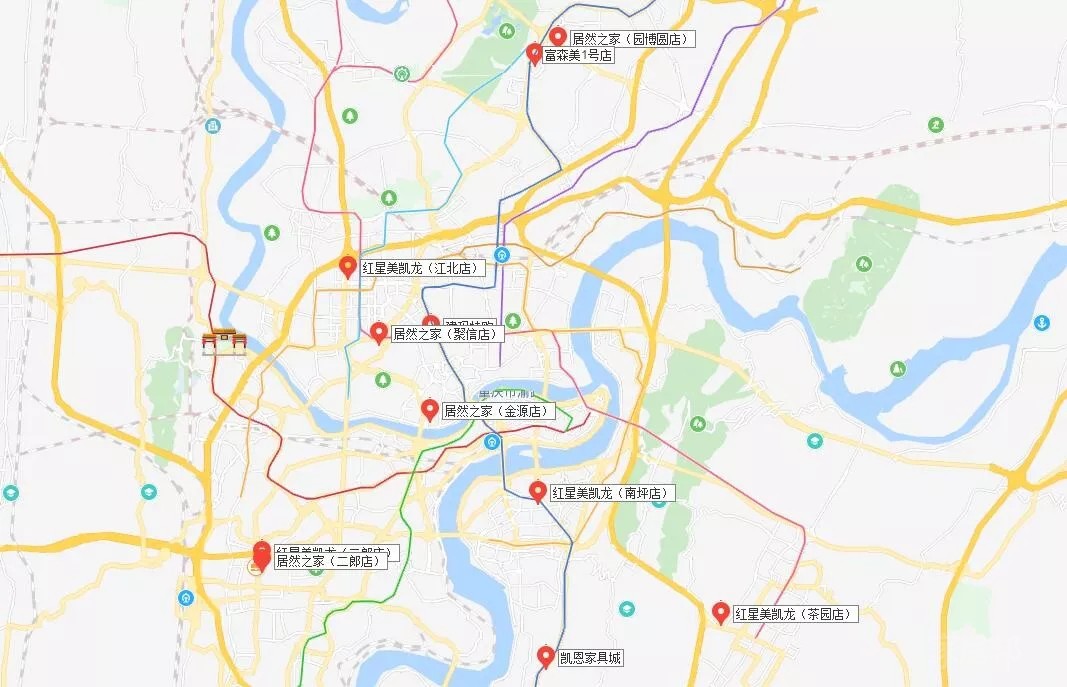

重庆比较具有代表性的家居建材卖场集中在江北区和渝北区,其它地区的家居建材卖场或面向较低端市场、卖场氛围、硬件设施等都次于江北、渝北区,其中渝中区、沙坪坝区有较少的家居建材卖场或者是硬件条件陈旧的卖场。

家居建材卖场分为红星美凯龙系和居然之家系,从邻近城市过来运营的富森美、月星等在重庆都只属于初期,还没有达到主流影响力状态。而龙湖等本土商业地产运营的龙湖MOCO项目等体量相对较小。还有一些老牌的临江装饰城、大川系、升伟装饰城等也处于硬件比较陈旧的状态,但仍有一定影响力。

我们这次将重庆主城的11个卖场进行了数据收集,涵盖了包括富森美聚信美一号店、红星美凯龙(冉家坝店)、红星美凯龙(二郎店)、红星美凯龙(南坪店)、红星美凯龙(茶园店)、居然之家(圆博园店)、居然之家(金源店)、居然之家(二郎店)、建玛特购(红旗河沟店)、居然之家(聚信店)、凯恩家具城,以卖场里的最新导购指南为准。

家居邦主要关注定制家居品类,所以我们把定制家居品类的店面进行了一下汇总统计,非本品类的店面虽然也有记录但不在本文进行分布。

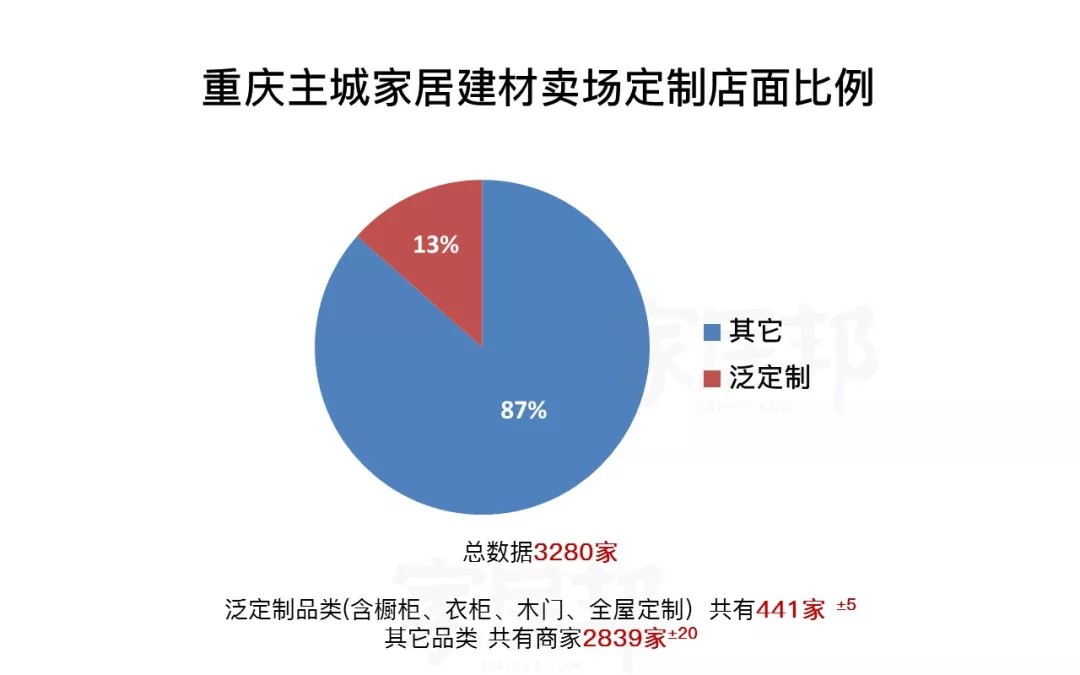

在全重庆的这11家主流卖场里总共有3280家店面,其中泛定制品类如橱柜、衣柜、木门、全屋定制品类的店面共有441家,占总比例13%,平均每个卖场40家。

这个数据相对于成都市场而言能体现出竞争的激烈程度远不如成都,成都主城单店超60家店,林林总总算下来我们预估超700家店,但重庆的这这11个卖场之外全屋定制店面数量就少很多了。

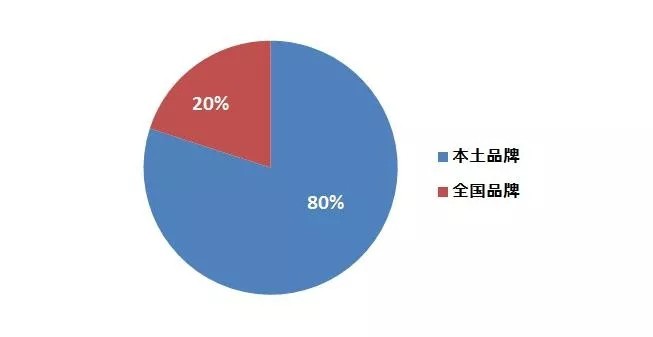

我们从成都市场数据调研的时候就有列出本项,各个店面的品牌来源能得出当地城市的定制厂商发展状态,越多的本土品牌在主流卖场设店,表示本土品牌的竞争力就越强,反之亦然。

在重庆主流卖场里,我们看到有20%的店面是本土品牌,约80%是全国性品牌(含成都或四川区域品牌),通过这个数据我们发现重庆地区的本土定制厂商竞争力偏弱。

我们走访各卖场的时候刻意去查看了一下重庆本土品牌们的专卖店,从店面设计到产品氛围营造来讲有较大提升空间,同期我们也留意或观察了部分设置于写字楼等位置的本土体验店,发现体验店氛围大多却不错。

本地体验店的店主大部分是设计出身,或者是在行业里拥有一定从业经验的,而本土品牌专卖店则是投资行为开设的,甚至有些在店面很难见到老板一面。

在重庆有几大定制产业集群,长寿家居园区、大足龙水家居园区和主城区,其中长寿家居园区以木门品牌为主,包括双羽木门、尚家木门、豪迈木门、开心木门等数十家规模从几千万到数亿不等,有少量全屋定制品牌厂商入驻。

大足龙水家居园区全屋定制厂商与木门厂商均有,如德琅全屋定制、希格玛木门、什木坊木门、双虎木门等均是该园区企业。从地理位置来讲,如果以渝中区为原点,大足龙水工业园与长寿园区离重庆主城距离相当。

重庆主城区的定制厂商大多数是位于沙坪坝区、九龙坡区等主城范围内的城乡结合处,相对地价或租金便宜,但是不论是沙坪坝区还是九龙坡区的厂商都在环保整治过程中大量迁移,向大足、长寿或者是四川部分区县谋求发展。

至于成品品类跨界,我们还是拿成都对比,成都有包括索菲亚、欧派、尚品宅配等头部品牌建厂,还有全友、掌上明珠、双虎等数十亿级成品家具厂商,而重庆成品家具厂商达到亿级的相对稀少来形容,更不要说十亿、数十亿级的了,对应的是产业的丰富度也远不如成都,所以重庆地区成品行业跨界定制就算有,都远未成气候。

重庆木门行业远强于全屋定制行业,最显著的情况就是重庆木门行业有超过20家企业年销售业绩过亿,还有十亿级的美心、星星等标杆品牌,而发源于重庆的全屋定制品牌除玛格外,其它大多数都在亿级以内寻求突破。

如果再细分全屋定制里擅长的橱柜和衣柜厂商的话,橱柜厂商由于创业时间长行业成熟度更高,所以更优秀于本土衣柜厂商。但从业绩表现来讲,橱柜厂商的衣柜品类已占较大比重,因此只能以全屋定制来概论。

重庆木门行业还有比较具有代表性的事件是近几年集体发声参加北京门展、上海建博会、广州建博会等大型展会,区域性品牌影响力大幅提升,近几年重庆地区木门企业迎来了新的增长期。

在木门行业大量崛起或者是拥有较强全国竞争力的情况下,相当多的重庆木门厂商都开辟了全屋定制业务,由于非上市公司,未从得知他们在这个品类上的营收情况,但却能看到他们大多数拿出几百上千万或数千万来投这个品类的现象,所以未来有不有品牌孵化出来也是未知之数。

不论是木门行业还是全屋定制行业的企业在品牌形象和正向品牌影响力方面大多数较弱,主要原因在于几点。

I、早期为求生存野蛮发展,给人留下了“低档”的印记较难清洗。II、品牌全年没有显著性品牌事件,绝大部分厂商周年庆、315活动、51活动都没有做过,纯生产厂商思维。III、品牌传播乏力,不论是常见的百度竞价投放还是传统的高速、机场、高铁等媒体投放均非常罕见。IV、从品牌VI形象到店面形象大多数偏低端,没有经过良好的陈列设计,店面体验感差。V、专卖店级渠道网点少,大多数工厂都有大量经销商,但却不是专卖店,仅是售货商,因此专卖店级店面极少,品牌良好形象也难以树立。

通过板材供应商、实地走访、业内人士调研等角度我们了解到重庆主城区的体验店模式业绩表现大多数比较理想,100-300平写字楼体验店年销过千万或数千万者均有。

对比在大卖场里开专卖店,体验店的成本更低。给个参考值吧,重庆主城区的写字楼租金从20-50元/平方较多,卖场绝大部分都高于100元/平方,加上现在轻奢风的流行,体验店的展陈设计又高于专卖店的效果,互联网获客等若干背景下,体验店营收和利润率自然更高。

重庆若干头部装饰公司对于全屋定制产品的把控力度较高,因此形成了个怪现象就是重庆某些业绩头部的品牌年销数千万或上亿,其中过半是来源于装饰公司带单,我们认为重庆地区的业主对装饰公司的信任度较高的原因所致。

由于装饰公司或者设计师的高额返点、回扣等费用,装饰公司依赖的这种模式前景堪忧,所以装饰公司选择与定制厂商合作的情况也会越来越多,而不再满足于单个订单带单。

重庆的GDP增速在全国来讲都比较具有代表性,房价也是一直抑制得比较适当,在未来重庆仍有高速的经济增长机会,所以2C业务、2B业务的市场空间巨大。长寿、大足园区类集群优势明显,从当地政府到市政府对于家居产业都比较重视,比如已知的如园区企业去参加某大型展会,往往还会获得较高比例的补贴等费用,很多利好消息。重庆讲究袍哥文化,实际上就是消费和人文更重情感,消费趋于感性,好品质的产品、服务会带来非常多的转介绍。

整体而言,重庆市民收入偏低,至少不如邻近的成都市,生活水平却不比成都低,房价虽然得到抑制,但越来越趋近于成都水平。仅以全屋定制为例,2B业务来看的话就是配套及相关产业的完整度远逊色于成都、广州等城市,导致从原材料成本、人才成本等都高于这些主流的定制产区。还加上没有较多具有代表性的厂商,无法形成集群属性。

自立,对自有优势进行深度洞察,做好适合自己的定位,包括品牌定位、产品定位、渠道定位等,如果对品牌、产品&服务自己都不满意,应该设定时限进行提升。

抱团,重庆的定制行业还是有发展潜力,但需要现有企业主和未来创业者们的共同发力,营造出更好的从业氛围、集体发声等操作,不然的话未来竞争会让本土厂商压力越来越大。

出走,走出重庆温室,向广东、四川区域进行对标竞争,比如说参加大型展会、参加大型协会交流等,条件许可的还可以前往广东、四川设立分厂。古话说:“川人不出夔门是条虫,出了夔门是条龙。”想成为龙还是虫?