在定制行业上市公司梯队里,原先的定制衣柜品类细分队伍里与索菲亚同级别PK的仅有好莱客,虽然现在从业绩上来看被索菲亚远远的甩在了身后,但好莱客依然以行业业绩第五的排名引起了很多人的关注,甚至如果只看经销商渠道营收的话,好莱客可以名列第四。今天我们来看一看好莱客。

前言好莱客在原先的定制衣柜细分行业开始就“与众不同”,怎么理解呢,就是很多行业级的会议、活动、事件里较鲜见好莱客人员的身影,很长时段内的好莱客或者可以用博洛尼提出的“自在孤独”来形容,后来好莱客慢慢开始入群,但关于好莱客的信息量仍不够多,以至于很多人都“忘记”了这个曾经的衣柜行业第二名。

行业里“大家居”口号喊了很久,好莱客完成了衣柜、橱柜、木门、门窗、成品配套的布局,通过自产、合资等手段展开了这些品类的生产、销售,并且在2019年取得了一定成绩,虽然新增品类们在业绩占比上仍不够出色。

好莱客的多品类集成从年报介绍而言,从品类选择、产品研发、组织架构、运营思路等都比较完备,形成多品类集成转型的基础框架,并非为了大家居而大家居。好莱客通过“优质内容精准投放、零售改革任重道远、家装渠道收入倍增、电商平台稳健成长、拎包入住快速发展、工程业务积极开拓”等信息来表述他们在全渠道获客上做出的努力与尝试。上述几项里,值得关注的是“零售改革与家装渠道”,零售改革是对已有的经销商渠道动刀子,从经销商店面角度进行业绩突破,而家装渠道每个厂商的说法有所差异,其它品牌或就叫“整装合作”了,好莱客年报里的“至 2019 年末,家装渠道占总收入比例已超过7%”,这个值与总营收对比来看约1.5亿。全渠道获客是每个品牌都在谈的事情,每个版块的布局和落地都需要较长时间去验证是否适合自己,好莱客的工程业绩来看,仅1千余万就表明在2019年工程业务获客拓展方面较为乏力。在我们目前已研究过年报的品牌而言,仅好莱客在年报里花篇幅讲到“用户”相关的动作,并且“核心管理层走访全国多个城市,深入了解市场”“一城一策”的方式去执行,我们认为这两个点从做了到做好将会支撑起好莱客未来非常高的营收。很多时候定制厂商把精力放在研究“客户”即经销商身上,“用户”级的研究偏少,好莱客等一些头部品牌对此开始重视起来是个很不错的信号。用较少的篇幅带过他们在这两个方面的努力,前者“数字化”是定制厂商们常年提到的一个点,在好莱客角度可以拿来讲的故事并不多,而品牌试点也还止步于合资做了个门窗品牌以及一个低调上线了个副牌,从字里行间来看,还没有太大底气。好莱客的2019年给我们的感觉是“重启”,不管是新品类或者是从用户、经销商角度的研究又或者是新品牌的试点等都可以用这个词来形容。“重启”后的好莱客是否能更好的运行是一个问号,但至少大概率上来讲不会更差,比如上述的动作对于我们来讲都是很正向的。

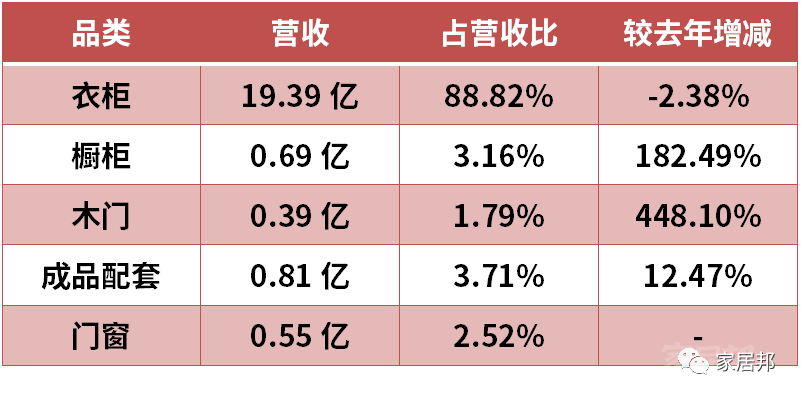

好莱客的营收总额为22.25亿元,主营业务收入为21.83亿,所以下文很多地方可能会引用到后面的主营业务值。分品类收入

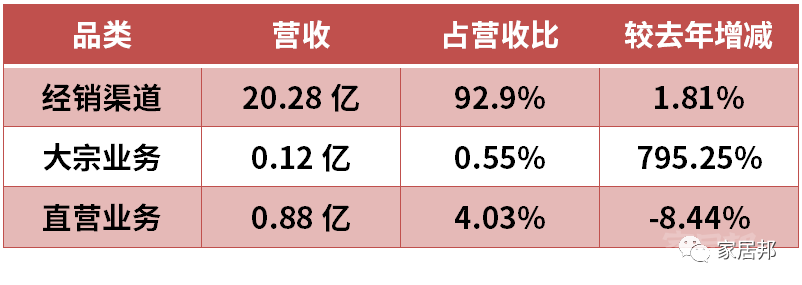

衣柜是核心业务,占绝对大比例,但是在2019年的业绩表现不佳,负增长状态。橱柜、木门由于基数较小,所以呈现倍增状态,按现在的业绩表现橱柜与木门相当于很多省市的区域性头部品牌的年营收了,但大盘来看该业绩仍属非常小的表现。成品配套的小幅度增长属于较正常的配套增速,亮眼的是门窗业务,作为2019年新开的品类,能在首年实现5千多万的营收,非常鲜见,在未来的表现如何,我们可以持续关注。经销商渠道占绝对大比例,达到92.9%,在去年基础上有微量增加,但直营业绩降幅近10%,该降幅从侧面表明市场竞争的残酷性,压力大增。

宗业务的0.12亿元在上市公司的同类业绩面前完全不够看,表明该类业务还有极大提升空间。通过观察好莱客、索菲亚的年报我们会发现几个共同点,1、以衣柜品类起家的厂商在衣柜品类上仍是主力,橱柜及其它业务占比相对较小,2、大宗业务的数据表现不够乐观,但也反映出有提升空间,3、非常依赖经销商渠道带来的营收,大宗业务、直营等方式目前都尚处于较小占比。

03

在经销商数量及生存状态这块好莱客给了我们惊喜,详情如下。

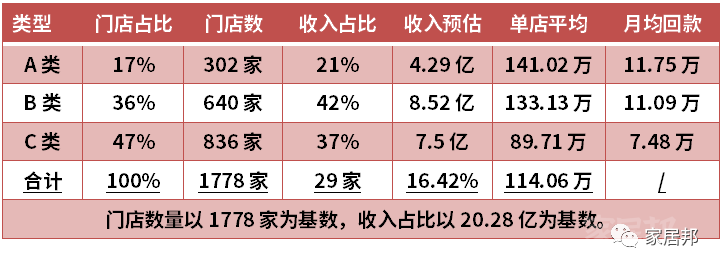

在超千家的品牌厂商来讲,关店率、新店率几乎持平的状态表示该品牌增速陷入瓶颈期,如果再没有强有力的手段进行挽回的话,关店率将会逐渐大于新店率,品牌就会进入下坡道。从数量上来看,好莱客还有较大的新店开设机会,我们预估峰值对于好莱客而言,仍可新增少则500家,多则1000家的店面。好莱客有在年报里提及到不同等级的城市店面数量、营收占比等信息,我们得出以下内容。(P28)

上述值与前三强比起来弱很多,但是如果除去他们的店面面积差异,品牌广告投入等差异的话,好莱客的各级店营收业绩代表着行业中等偏上的水准了。在上述基础上,我们还依据P7所列出的每个季度收入占比,进行一下月均回款。

能看到好莱客的A类店面月均营收为7.8万-14.4万/家,B类店面为7.4万-13.59万/家,C类为5万-9.16万/家。当我们把这个月均成绩下放到每个季度后发现这个值真够惨的,因为这个月均里还有做得特别好的经销商店面被平均了,所以也就能想象到做得差的那些经销商的生存状态了,也体现出终端店面的残酷竞争,店面租金、人员开支、进货成本....等结合起来一算会发现经销商的压力非常大。

在P103里我们看到“支付给职工及为职工支付的现金”为4.45亿,如果将此值设定为好莱客年度总薪酬支出的话,得出以下表。

小结

上述表格比较具有参考价值的数据除了预估年收入外,就是生产人员部分的人均年产出了,就我们已知的数据来看,好莱客的生产人员人均年产出处于行业较优秀的水准,但如果参考到志邦的参数来看还有提升空间。

好莱客在2019年里总共支出了9769万广告宣传费,如果按总营收22.25亿来计算的话,该广告费占总营收的4.39%,“1元广告投放可换回22.76元”,如果把该广告值平均到每家店面来算,好莱客“为每家店面投放了5.44万”,数值仅供参考。

总结

基于好莱客在行业里的曝光度以及参加各种行业活动的频次,我们认为好莱客可以堪称“独行侠”,不存在褒义或者贬义,只是一个形容词。从这份2019年报来看好莱客在该年面临了巨大的挑战,也在进行大量的尝试,但效果并没有想象中的那么乐观,以至于最后的增长率等数值并不理想,2019年之于好莱客来讲可谓是“艰难”的一年。