金牌厨柜是橱柜行业定位中高端的典型品牌,在消费者眼里妥妥的高端品牌,金牌以21.25亿总营收居定制行业上榜品牌的第六名,今天我们来捋一下金牌的2019年报。

简述金牌在品牌运营、传播过程中树立起非常良好的品牌形象,其产品理念也深入人心,印象中最深刻的是橱柜的“量体裁柜”,在一众友商都以标准柜定制的情况下,金牌橱柜是业内较早提出按用户手肘高度等人体工程学数据来定制橱柜的厂商。此外,金牌推出的桔家子品牌产品等一出街即行业精品的态度让业内人士也大为赞赏。

金牌旗下拥有“金牌厨柜、桔家衣柜、桔家木门、智能家居、桔家云整装”几大品类,并且开拓了海外渠道进行销售。在报告内,金牌厨柜同比增长16%,桔家衣柜同比增长121%,桔家木门、智能家居、桔家云整装几大品类的业务也有序发展,衣柜、木门两个品类达到了500多家店面的渠道规模,智能家居、桔家云整装业务逐渐铺开。至于海外渠道受到中美贸易战影响,发展低于预期,但仍有近10%的增长率。研发方面,描述了“量体裁柜”的理念,通过功能化、智能化等角度进行阐述,在研发支出上达到1亿级,去同期相对比增长了30.77%,功能化分区是厨柜品类厂商长期研究方向,但智能化作为提升生活品质的重要研发方向,在近年来才陆续被受到重视,目前各个厂商都有不同的智能规划。营销方面,我们注意到金牌仍在着眼于经销商角度(客户)的营销创新,“对于重点区域及竞品主要所在区域,除了给予政策和资源上的支持,也通过私董会给予智力上的支持。”是该部分的重要信息点。在品牌事件方面,我们注意到沿续多年的金牌爱厨日、金牌服务季例行展开,举办过多届与音乐有关的品牌活动,可能最引人注意的莫过于“魔盒G-box”的发布,金牌称之为移动门店时代开启,这对于当下的流量获客来讲是一种新尝试。金牌在2019年最大的声势是20周年庆,最大的营收增长亮点在于大宗业务,在其它方面的出街宣传信息里并没有特别出彩的事件或案例。作为20年的老牌厂商,金牌的2019年,我们的感觉是一个字“稳”。

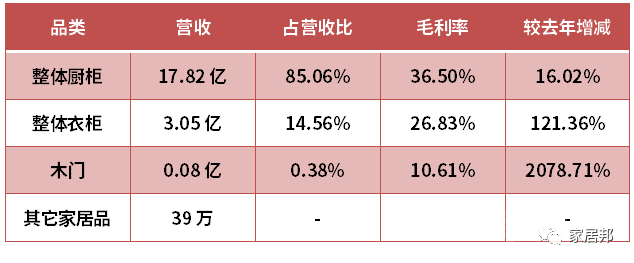

金牌2019年财报收入为21.25亿,但是定制家具主营业务为20.95亿,在以下的分析内容里可能会引用20.95亿这个业绩。厨柜仍是主力营收点,占比高达85%,同时由于大宗业务等原因让该品类在去年基础上增长了16.02%,衣柜产品的增幅是比较亮眼的表现,这和金牌近年来在桔家品牌上的投入有较大关系,比方说让桔家品牌去参加展会,各种独立的品牌广告等,此外也是橱柜经销商转型的大热门品类,所以衣柜品类的业绩才有机会大增。

木门产品出现这样的表现有点诧异,如果以营业收入去除以木门套数的话(P16)5299套,能得到出厂价约为1435.8元/樘,这个值仅供参考。其它家居品收入仅39万的这个值感觉有点“不正常”,相对于其它友商动辙数亿的表现来看,金牌在其它家居品上的营收过于惨淡了一些,作为一个新的增长点也许在未来会受到重视,或者金牌把配套的家居用品部分纳入了衣柜、厨柜类产品业绩里?通过观察多家公司的毛利率我们会发现,越是主营产品的毛利率也越高,越是新品类或者是不熟悉的品类毛利率越低,这和厂商习惯性研发、生产哪类产品有直接关系,主营的起家行业更熟悉,所以毛利率越高。总体来看,主营产品毛利率通常都在30-35%至以上,而非主营的如木门品类,在10%以上表现,所以金牌的分品类收入属于比较正常的毛利率。分渠道收入

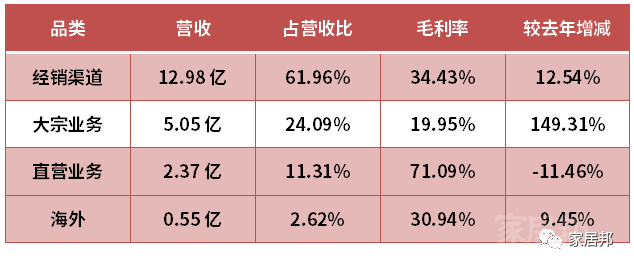

金牌厨柜的经销商渠道占比受大宗业务影响,下滑至61.96%这在厨柜品类起家的厂商们来讲具有代表性,2019年年报里的厨柜厂商们都存在不同程度的这种下滑,这是厨柜行业多元化发展的一个显著标志。上面表格里最显眼的并不是大宗业务,而是直营业务的毛利率,高达71%,这说明了金牌的品牌溢价能力极高,结合P21的数据还能看到直营业务相对于2018年来讲收入降低了11.46%之外,营业成本下滑了24.26%,这个逆差值在10%左右。分地区营收

除华东外,华南昌、华中、西南占比相当,其中华南的增速最明显,达到55.31%,华南作为定制行业的兵家重镇还能取得这样的增幅着实不易,此外在华东、华北、西南均有超20%增速,而西南增速达到42.63%,西南地区也是定制行业的发展高地,能达到这样的增速他们背后肯定做了很多不为人知的努力。分产品、分渠道的数据并不让人意外,这是一个厨柜品类起家的定制品牌正常的表现,但是分地区里的华南、西南地区高增长让我们感觉不可思议,如果这样的增速态势能稍稍保持一下就堪比金牌厨柜的第二春了,毕竟这两地的市场有巨大的想象空间。

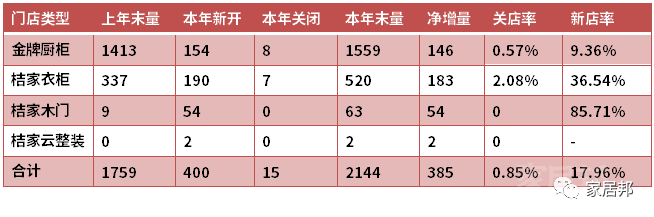

反复比对没有找到经销商店和直营店的具体数字,所以仅能以品类来做分析。

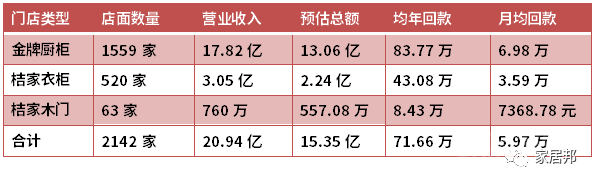

如果不是亲自做的这个报表简直不敢相信,如此低的关店率,算是行业最低了吧。这个极致的数据表明金牌厨柜以及其子品牌的营利能力和市场运营能力受到经销商好评,并且绝大部分经销商的业绩表现在厂商接受范围内。经销商与厂家都是双向选择,当经销商不赚钱的时候可能会关店,当厂家认为经销商不带来营利时也有可能会关店,所以取得如此低的关店率极为难得,也不知道能不能记入定制行业史册?:)由于品类营收里包括大宗业务和海外业务,该两项类别占比26.7%,所以以下的营业收入数值我们将乘以73.3%得出值。

上述值仅供参考,金牌这些店面的数据成绩和友商比起来不太乐观,即便是考虑到有部分新建店面的情况也是如此(其它友商也是把新建店面合并计算的),造成这样数据表现我们认为有几种可能。第一种,经销商经营金牌的产品溢价值极高,所以较少的回款可以支撑到较大的整体营收,第二种,经销商质量不够好,不然不会有这么低的回款额。我们倾向于第一种可能,因为就我们看过的金牌店面来讲,整体质素在行业里偏上等的表现,店面优秀的表现极易产生更高溢价空间的成交机会。

金牌的直营店在2018、2019年财报里均未披露数量,但互联网上的信息来看,约40-60家,如果以2.37亿作为基数来看,每家年均回款约在592.5万-395万之间,当然这个数值是基于互联网上的信息判断,可能存在一定误差。这一小段里,极低的关店率是金牌在经销商生存解析方面最值得关注的点,而店面回款额这一块就仁者见仁了,因为太多不确定性存在。

以下数据来源于P91的“支付给职工及为职工支付的现金”部分,合计3.82亿,仅供参考。

在金牌年报里出现了广告费和业务宣传费两个值,如果我们相加则得到7451万的值,与P189里提到的广告宣传费7313万相当,我们以P189页值为基准。

上述表格仅供参考,测算数据是投入18.28万的广告费后可获得1家店面新增,销售数据的投入产出比是指,每投入1元钱的广告,可获得28.63元收入。

总结

金牌厨柜在2019年的表现整体来讲是比较优秀的,毕竟达到了24.90%的业绩增长,加上一贯以来的品牌良好形象表现,我们比较看好金牌的未来,从店面数量角度来讲,金牌仍有极大的增长空间,从营收预期来看,不论是经销商门店还是直营店、大宗业务、家居家品等都有极大的市场机会,木门作为新品类也有较高的增长空间。